O cálculo de preço de venda na indústria é um fator essencial para a sustentabilidade financeira e o crescimento de negócios do setor. Afinal, a precificação afeta diretamente a margem de lucro, a capacidade produtiva, o posicionamento no mercado e o poder de atração e fidelização de clientes.

Principais aprendizados deste artigo:

- Encontrar o preço de venda mais adequado para um produto é importante porque gera mais lucratividade para a indústria e promove a longevidade e a estabilidade.

- Outro motivo é que a precificação também ajuda a atrair compradores. Conheça algumas das melhores estratégias de captação de clientes em: “Captação e gestão de negócios em indústrias“.

- Para fazer o cálculo do preço de venda na indústria, é necessário identificar os custos fixos, os custos variáveis das despesas com vendas, a margem de lucro e os gastos com produção.

- O CRM é um sistema que ajuda a acompanhar o desempenho de vendas dos produtos e entrega dados importantes que auxiliam nas estratégias de precificação na indústria. Teste Gratuitamente o Agendor e conheça os relatórios de vendas!

O preço de venda é um dos agentes mais importantes para uma indústria alcançar seus objetivos, e é por essa razão que estabelecer a precificação de forma aleatória pode ser fatal para um negócio.

Sabemos que o preço influencia o processo de decisão dos clientes. Em um mercado altamente competitivo e com produtos muito semelhantes, os valores cobrados tendem a ser um critério deliberativo.

No entanto, é equivocado acreditar que, para ser competitivo e conquistar mais clientes, é preciso praticar o menor preço de venda.

Trabalhar com valores muito baixos prejudica a rentabilidade do negócio e aumenta o risco de entregar produtos com qualidade inferior à ideal, o que, consequentemente, costuma levar à perda de clientes.

Compreender como fazer o cálculo de preço de venda na indústria é fundamental, já que permite que a empresa opere da maneira mais sustentável e rentável possível.

Quer saber como chegar à precificação mais adequada para seus produtos? Então, fique conosco e continue a leitura deste artigo!

Qual a importância de uma precificação na indústria estratégica?

Trabalhar com uma precificação estratégica é importante porque afeta diversos aspectos em uma indústria, como:

- rentabilidade;

- controle de valores gastos com a produção;

- remuneração dos funcionários;

- competitividade;

- participação e posicionamento no mercado;

- estabilidade e longevidade;

- investimentos em inovação;

- atração e fidelização de clientes.

Perceba que estes pilares são cruciais para uma indústria operar de maneira saudável — do ponto de vista financeiro —, pois ajuda a conciliar e equilibrar gastos e lucros.

Apesar da importância, uma prática comum é a formação do preço de venda na indústria com base apenas no valor da concorrência e no comportamento do consumidor.

Os fatores externos devem, sim, ser julgados. Principalmente em um nível macro.

A guerra na Ucrânia, por exemplo, afetou o setor industrial brasileiro e desafiou o funcionamento adequado de suas cadeias de produção.

Como resultado de eventos como esses, está o impacto no preço de venda, que tende a subir e refletir no interesse dos compradores.

A precificação na indústria, quando definida de forma estratégica, se torna uma ferramenta que auxilia na gestão e evita perdas financeiras e de potencial competitivo.

Em complemento a essa perspectiva, os gestores devem considerar fatores internos, como as despesas e os objetivos da empresa, presentes no planejamento estratégico, para a indústria evoluir e expandir.

Como é feito o cálculo de preço de venda na indústria?

O cálculo de preço de venda na indústria é feito a partir da análise de fatores internos e externos que incluem eventos diversos, contabilização de custos fixos e variáveis de produção e comercialização e impostos.

Para definir a precificação na indústria, os responsáveis por essa atividade também precisam mapear os objetivos, as políticas e o planejamento da empresa, a fim de manter a

coerência em relação ao que se pretende alcançar em médio e longo prazo.

Contudo, existe uma premissa básica para o negócio atingir os objetivos: a saúde financeira. Em resumo, significa que a indústria precisa ter todas as contas em dia.

Portanto, as vendas precisam cobrir os gastos, visto que essa é uma das principais formas de colher recursos financeiros para a companhia.

Tais gastos incluem:

- custos variáveis de produção;

- custos variáveis de venda;

- custos fixos;

- impostos.

Vamos relembrar o conceito de cada elemento citado a seguir.

Quais são os custos de produção?

Os custos de produção estão relacionados aos gastos necessários para produzir e entregar um produto ou serviço.

Estes custos podem ser fixos ou variáveis e oscilam conforme a quantidade de itens efetivamente produzidos ou viabilizados.

No cálculo dos custos fixos, consideramos:

- o custo da matéria-prima;

- os salários dos colaboradores;

- aquisição, uso e manutenção do maquinário;

- custos logísticos.

Dica! Não deixe de ler este artigo: “Markup: entenda como calcular e encontrar o melhor preço para seus produtos e serviços“

Quais são os custos fixos?

Os custos fixos são aqueles que não variam conforme a produção. Isto é, independentemente da demanda, seus valores permanecem iguais.

Alguns exemplos desses custos são:

- folha de pagamento e mão de obra;

- aluguel;

- gastos com energia, internet e telefone;

- serviços terceirizados de segurança ou limpeza;

- pagamento de benefícios para os colaboradores;

- manutenção periódica de maquinários.

Quais são os custos variáveis de venda?

Os custos variáveis de venda, como o nome sugere, são aqueles que mudam conforme o volume de conversões em determinado período.

Neste grupo estão, por exemplo:

- taxas;

- comissões aos vendedores;

- impostos.

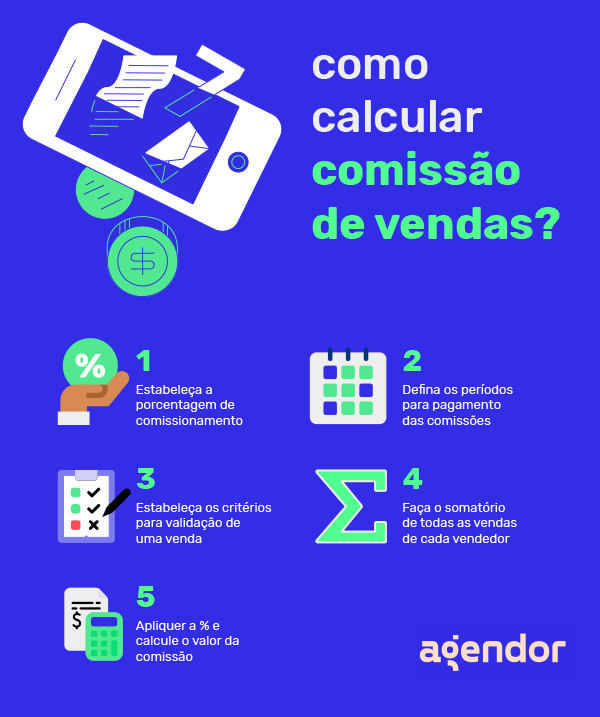

Extra! Você sabe como calcular a comissão dos seus vendedores? Então, veja o passo a passo neste infográfico!

E quais são os impostos?

Como você deve imaginar, os impostos não ficam de fora do cálculo de preço de venda na indústria. Alguns bons exemplos são:

- Imposto de Renda de Pessoa Jurídica (IRPJ);

- contribuições previdenciárias;

- ICMS (Imposto sobre Circulação de Mercadorias e Serviços);

- IPI (Imposto sobre Produtos Industrializados).

Considere também a margem de lucro!

Quando todos os gastos da empresa estiverem organizados, é hora de olhar para a lucratividade. Até porque, esse é o único modo de obter retorno sobre os investimentos e manter a indústria em uma crescente, não é mesmo? Sendo assim, é preciso considerar também sua margem de lucro.

A sua margem de lucro é uma porcentagem que representa a quantia que sobrou após o pagamento de todos os custos e despesas.

Para aprender todos os detalhes sobre esse importante indicador, confira o nosso artigo: “Margem de lucro? Veja como calcular da forma correta!“

Qual a fórmula para calcular o preço de venda na indústria?

Com todos os elementos explicados, vamos à fórmula para cálculo o preço de venda na indústria:

CVP + CFU / 1 – [(CVV + margem de lucro)/ 100)]

Essas siglas representam:

- CVP: custos variáveis de produção;

- CFU: custos fixos unitários;

- CVV: custos variáveis de venda.

Exemplo prático de cálculo de preço de venda na indústria

Vamos imaginar que a sua indústria produza armações para óculos de grau. Seus custos para produzir uma unidade desse produto totalizam R$ 25. Depois, ao somar os custos fixos, chegamos ao valor de R$ 10 mil.

Aqui, precisamos entender como cada produto fabricado contribui para a composição do valor. Para ter essa resposta, temos que dividir o valor do custo fixo pela quantidade de peças produzidas.

Então, suponhamos que essa quantidade seja de 5.000 unidades. Portanto, o CFU (custo fixo unitário) do nosso exemplo é de R$ 2.

Agora, devemos identificar o CVV (custo variável de venda), que geralmente é representado em porcentagem e, neste caso, equivale a 20%.

Por fim, a margem de lucro desejada também deve entrar no cálculo de preço de venda na indústria. Neste elemento, consideramos que o índice seria de 10%.

Portanto, temos:

- Preço de venda = 25 + 2 / 1 – [(20 + 10) / 100]

- Preço de venda = 27 / 1 – (30/100)

- Preço de venda = 27 / 1 – 0,3

- Preço de venda = 27 / 0,7

- Preço de venda = 38,57 (aproximadamente)

Ficou mais claro como usar a fórmula para calcular preço de venda?

Sugestão de leitura para você: “Receita de vendas: o que é e como calcular corretamente?“

O que fazer após calcular custos e o preço de venda na sua indústria?

Após encontrar o preço de venda, você deve acompanhar a performance de comercialização dos produtos.

Para entender se a precificação na indústria gerou a quantidade de vendas adequada, analise relatórios que mapeiem o desempenho do seu time comercial.

Um sistema de CRM ajuda muito nessa verificação! Trata-se de uma ferramenta que centraliza e organiza todos os dados de leads, prospects e clientes e que ajuda a acompanhar a evolução das vendas.

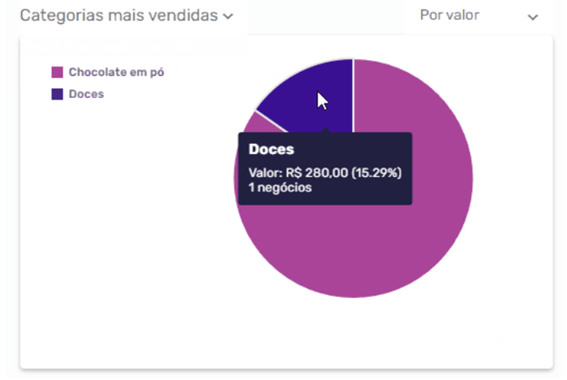

Veja abaixo um exemplo do relatório do CRM do Agendor, que mostra a quantidade e o valor de cada produto vendido em período específico.

Além desse dado, é possível mensurar o desempenho de vendas das categorias de produtos, se houver.

Ao analisar como os seus clientes respondem à sua precificação, fica mais fácil embasar sua estratégia e utilizar os dados para estabelecer novos preços no futuro!

Saiba como funciona o relatório do CRM do Agendor, na prática:

E para facilitar o seu cálculo de preço de venda, baixe agora a planilha grátis de custos e precificação de serviços do Agendor. Entenda os custos da sua empresa e encontre os valores ideais para vender de forma justa com a nossa ferramenta com fórmulas prontas!

Aproveite ainda para conferir mais conteúdos da série sobre Indústria:

- Como estruturar equipes na indústria? Da contratação à gestão

- Treinamento de vendas na indústria: estruture em 6 passos!

- Gestão industrial: como realizar de maneira eficiente?

- Gestão de processos na indústria: inovações e desafios

- Marketing para as indústrias: 4 estratégias fundamentais!

- Ferramentas industriais: quais não podem faltar? Por que?

- Métricas de vendas para indústrias: as 5 principais!

- Técnicas de vendas industriais: por que você deve se adaptar?

- CRM para indústria: 5 passos para o sucesso da implementação